来源:消费日报财经

消费日报网讯(记者 卢岳)国家金融监管总局官网11月7日披露公告显示,北京现代汽车金融有限公司收到北京金融监管局开出的一张罚单,罚款金额70万元。

行政处罚信息公开表显示,北京现代汽车金融主要涉及两项违规:一是附加品贷款风险管控不到位,二是授予外品牌服务商贷款定价权利,且利率水平与返佣比例挂钩。

据官网介绍,北京现代汽车金融是经中国银监会批准成立的汽车金融公司,由北京汽车投资有限公司、现代金融株式会社、北京现代汽车有限公司和现代自动车株式会社四方共同出资,于2012年9月正式对外营业,注册地位于北京。

目前,北京现代汽车金融服务北京现代、起亚汽车、进口现代、捷尼赛思四大品牌,业务涉足零售业务、二手车业务、机构业务、库存融资等,覆盖全国285个城市865家经销商。截至2025年3月,北京现代汽车金融已累计服务超过271万名客户。

经营业绩方面来看,北京现代汽车金融截至2021年底的零售贷款余额为231.58亿元,零售贷款合同存量65.6万笔。截至2023年底,其零售贷款余额为99.02亿元,零售贷款合同存量28.3万笔。该公司近年来业务规模呈现明显的收缩态势。

从净利润数据来看,2024年北京现代汽车金融净利润为0.79亿元,较2023年的2.53亿元下降69%。资产规模方面,2024年公司资产为81.19亿元,较2023年的154.15亿元下降47%。

主机厂系汽车金融公司的业绩往往与主机厂的产销量直接挂勾。

资料显示,北京现代汽车曾经在全国乘用车企中排进前五,2013-2016年,北京现代汽车的年销量均达到百万级,稳居市场前列。

2016年达到年销量116万辆的巅峰后,北京现代在最近8年里销量直线下滑。2021年至2023年,其年销量分别为38万辆、27万辆、25万辆,已跌出全国前20。2024年年报中,北京汽车没有公布北京现代的销量和业绩表现。据挂牌数据,北京现代2024年销售汽车15.42万辆,同比下降超三成。

汽车市场存量竞争加剧,汽车金融已成为经销商重要利润来源。据行业人士介绍,为为快速扩大贷款余额、抢占市场份额,此次罚单中披露的北京现代汽车金融的违规操作,是汽车金融行业为争夺经销商资源常见的“返佣套路”。

北京现代汽车金融将贷款定价权拱手交给外品牌服务商,服务商可自主抬高贷款利率。利率水平与返佣比例挂钩,背离了 “同等条件同利率” 的合规要求。返佣比例越高,消费者承担的利率就越高。若搭配 “附加品贷款风控失守” 的操作,通过虚增装潢、保险等费用,贷款本金、月供等进一步增加,消费者的负担进一步加重。

由于返佣交易多为私下操作,监管部门往往难以实时追踪核查。当违规成本低于收益,机构往往心存侥幸铤而走险,导致这类乱象屡禁不止。

记者注意到,近期北京现代汽车金融的高层人事迎来较大变动。

2025年9月5日,北京金融监管局核准了朱雁北京现代汽车金融有限公司董事、董事长的任职资格。资料显示,今年5月,朱雁担任北京汽车集团财务有限公司董事的任职资格已获得监管部门核准。

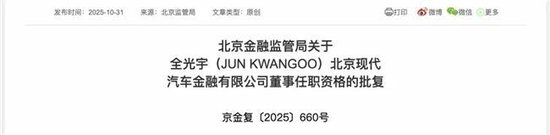

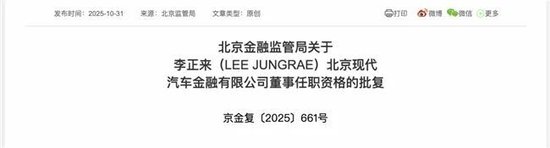

随后,2025年10月23日,北京现代汽车金融董事李正来(LEE JUNGRAE)、董事全光宇(JUN KWANGOO)的任职资格双双获监管核准。

“你公司应督促上述核准任职资格人员持续学习和掌握经济金融相关法律法规,牢固树立风险合规意识,熟悉任职岗位职责,忠实勤勉履职。”北京金融监管局在批复中要求。

对于新上任的高层来说,如何让北京现代汽车金融在合规的前提下改善公司经营情况、带领公司走出当前困境,成为挑战。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李琳琳

盛康优配提示:文章来自网络,不代表本站观点。